De gouden tip om succesvoller te beleggen

Hoe zorgen we samen dat u het rendement haalt dat u nodig heeft? Wat is een gouden tip om te zorgen dat u minder last heeft van beursdalingen?

Om uw financiële doelen te halen, heeft u een goede beleggingservaring nodig. Onderzoek toont namelijk aan dat mensen die onrust hebben over hun beleggingen, slechtere beleggingsresultaten halen (onderzoek door DALBAR). Hoe minder stress iemand ervaart, hoe minder vaak gehandeld wordt op basis van emotie. De kans op een hoger rendement is daardoor groter en het behalen van uw doelen ook. Zo is het cirkeltje weer rond.

Wat is dan de grote truc om betere beleggingsresultaten te halen?

Het is simpel. Ga maandelijks een vast bedrag inleggen! Oftewel: periodiek inleggen. Dit kan al vanaf 100 euro per maand. Periodiek inleggen zorgt ervoor dat u profiteert van het zogenaamd ‘gemiddeld aankopen’. Omdat u beleggingen aankoopt voor hoge én lage prijzen op willekeurige momenten, betaalt u een gemiddelde prijs voor uw aandelen. Zou u in één keer voor een hoger bedrag aandelen aangekocht hebben, terwijl de koersen hoger staan (en de aandelen dus duurder zijn)? Dan krijgt u minder waar voor uw geld.

Maar is het dan niet duurder om elke maand aandelen aan te kopen in plaats van alles in één keer? U betaalt ten slotte telkens élke maand weer aankoopkosten.

Het antwoord is gelukkig ‘nee’. Stel u heeft 1.200 euro om te beleggen en over dit bedrag worden aankoopkosten gerekend van laten we zeggen 1%. Koopt u in één keer beleggingen aan van deze 1.200 euro? Dan betaalt u 1% aankoopkosten, dus 12 euro. Verdeelt u deze 1.200 euro over een heel jaar? Met andere woorden: u legt periodiek in. Dan betaalt u elke maand 1% aankoopkosten over 100 euro. Dus 1% x 100 x 12 = 12 euro. De aankoopkosten blijven in totaal hetzelfde.

Ook dit is handig aan periodiek inleggen

Door automatisch een vast bedrag in te leggen, haalt u de emotie uit uw aankoopbeslissing. Uw beleggingservaring wordt daardoor beter, want u ziet minder snel een daling in uw portefeuille. Ik zal dit uitleggen. U heeft twee mogelijkheden:

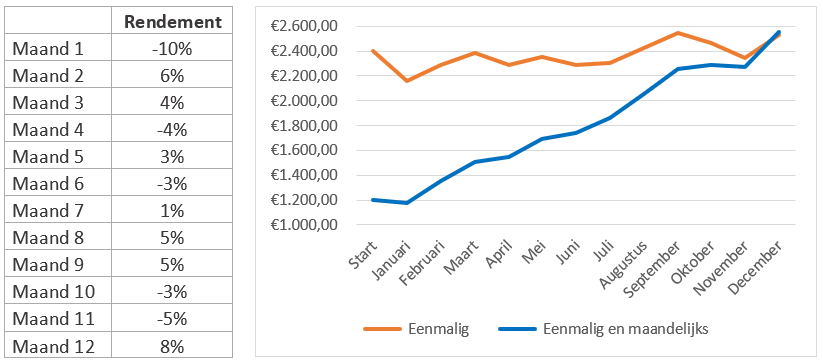

- Eenmalig 2.400 euro inleggen

- Eenmalig 1.200 euro inleggen en dan maandelijks 100 euro storten. Dus in totaal ook 2.400 euro.

Dit zijn uw resultaten:

U ziet dat de periodieke inleg (de blauwe lijn) u een perceptievoordeel geeft. In de grafiek ziet u een mooie opgaande blauwe lijn. Dit voelt natuurlijk een stuk prettiger. Ondanks een negatief rendement van -10% in de eerste maand, stijgen uw beleggingen. Elke maand komt er namelijk weer 100 euro bij. De andere oranje lijn ziet er minder rooskleurig uit, want die is vlakker. U ziet pas na tien maanden een positief resultaat.

Nóg een voordeel van periodiek inleggen

Met periodiek inleggen voegt u automatisch discipline toe aan uw beleggingsplan. Waarom? Met een automatische incasso legt u vanzelf in. Dit betekent dat het geen moeite kost om bij te storten en elke storting brengt u dichterbij uw doel. Het is makkelijker vol te houden dan wanneer u bewust moet besluiten om bij te storten. Irrelevante zaken als: de stand van de beurs of berichten over Trump zorgen dan vaak voor twijfel, en dus uitstel. En geloof me, u kunt van tevoren bedenken dat u rationeel omgaat met zulke nieuwsberichten. Maar toch.. als het daadwerkelijk gebeurt komt er altijd emotie bij kijken.

Kortom

Periodiek beleggen zorgt in het begin voor een goed gevoel en discipline. Dit is nodig om ervaring op te doen als belegger. Daarnaast zorgen de extra stortingen voor een grotere kans op het behalen van uw doelvermogen.

Eén nadeel moet ik overigens wel benoemen. Stel, u heeft een aanzienlijk bedrag om te beleggen. In plaats van dat u dit bedrag in één keer inlegt, gaat u dit grote bedrag maandelijks inleggen. U profiteert daardoor minder van de kracht van de beurs. Hoe zit dit?

Beleggen doet u voor de lange termijn. En hoe langer uw vermogen kan profiteren van rente op rente, hoe hoger het verwachte eindbedrag wordt. Als uw vermogen dus langs de zijlijn staat te wachten, dan levert het vaak op termijn minder op. Ik kan u helpen om hierin slimme keuzes te maken.

Wilt u meer weten over succesvol vermogen opbouwen en het bereiken van financiële doelen? Neem vooral contact op met mij. Samen zoeken we uit hoe we uw vermogen strategisch het beste kunnen inleggen om een mooi beleggingsresultaat te krijgen.