De beurzen dalen. Wat moet je doen?

Als je belegginsdoel nog haalbaar is, dan weet je dat je niets moet doen tijdens een beursdaling. Dit soort periodes horen erbij. Beleggen doe je voor de lange termijn en als je beleggingsportefeuille daalt, maakt dat vaak niets uit. Geld dat je op korte termijn nodig hebt, staat rustig op je spaarrekening.

Je zorgen over de belegging zijn rationeel vaak niet nodig. Sterker nog; de daling is nodig om rendement te maken. Dit komt omdat rendement de vergoeding is voor het genomen risico. Stel je streeft naar gemiddeld 5% rendement, dan is het risico dat je portefeuille soms 20% daalt en soms +20% stijgt in een jaar. Deze schommeling rondom het gemiddelde, is het risico. Je hebt dit nodig om rendement te maken, want gratis rendement bestaat niet.

Waarom dalen de beurzen?

De daling is mede te verklaren door de rentestijgingen van de centrale banken. De Europese Centrale Bank (ECB) probeert hier namelijk de inflatie mee te bestrijden. Daarnaast willen ze hier ook de uitgaven van consumenten en investeringen van bedrijven mee afremmen. Dit betekent minder winst voor bedrijven en dat is slecht voor de aandelenkoersen. Hoewel dit maar tijdelijk is, reageren de beurzen vaak wel heftig op dit soort berichten.

Is een daling nu goed of slecht?

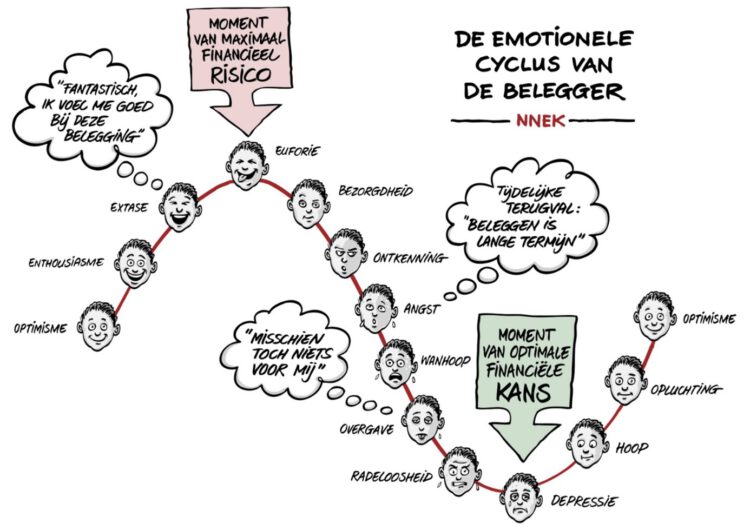

Een daling moet wel slecht zijn, want de beleggingen worden minder waard. Toch? En niemand wordt enthousiast van verlies. Veel beleggers krijgen tijdens beursdalingen last van de verkeerde emoties. Bezorgdheid gaat over in angst en soms eindigt dit zelfs in radeloosheid en depressie. En door deze emoties maken ze soms verkeerde keuzes, zoals het verkopen van hun beleggingen. Dus mocht jij twijfelen over je belegging, stel jezelf dan de drie volgende vragen:

- Heb ik een onverwachte financiële tegenvaller die ik niet kan opvangen met mijn spaarrekening? Bijvoorbeeld: gedwongen je woning verkopen of tijdelijk geen inkomen hebben.

- Heb ik een onverwachte financiële uitgave die ik niet had gepland? Bijvoorbeeld: de aankoop van een boot of eerder stoppen met werken.

- Heb ik mijn beleggingsdoel bereikt?

Is het antwoord 3 keer “Nee”? Dan ben je oké. Het is dan niet logisch iets aan te passen in je beleggingsportefeuille. Misschien is een daling dan zelfs iets goeds..

Waarom kan een daling ook goed zijn?

Dit heeft te maken met de gedaalde prijzen van aandelen en obligaties. Je herkent het wel als je gaat winkelen. Je hebt een nieuwe broek nodig en je wacht dan op de uitverkoop om die spijkerbroek die je op het oog hebt goedkoper aan te schaffen. Heb je dan wel eens misgegrepen? Je was nét te laat en profiteerde niet van de lage prijs waar je op gehoopt had. Dan koop je de nieuwe broek later alsnog, maar dan tegen de normale prijs. Nu is het uitverkoop op de beurzen en kan het een goed moment zijn om extra geld in te leggen. En natuurlijk.. niets is zeker. Als je nú extra geld inlegt, dalen de beurzen daarna misschien nog wel verder. Helaas kan niemand voorspellen wanneer de beurs het laagste punt heeft bereikt. Maar de uitverkoop missen zou zonde zijn. Hoeveel korting is genoeg voor je?

Zelf heb ik net voor 20% korting aangekocht. Opvallend is dat de winkelstraten druk zijn bij dat soort kortingen, maar op de beurs ben ik een van de weinigen die komt kopen.

Het is lastig om te gaan met onrust. In goede tijden raken we soms hebzuchtig en gaan we teveel risico nemen. We krijgen misschien FOMO (Fear Of Missing Out). Als de beurs daalt, worden we juist angstig en verkopen we beleggingen. Heb je “Ja” geantwoord op een van de bovenstaande vragen? Dan is geld onttrekken misschien prima. Maar antwoord je drie keer “Nee”, dan handel je op basis van emotie. En zoals je vast weet is dat geen goede raadgever.

Dus, heb je financieel wat ruimte? Overleg dan met mij of extra geld inleggen interessant kan zijn voor je.

Maak je je zorgen over je financiële positie? Ook dit is een goede reden om contact met me op te nemen.