Korte termijn crisis, lange termijn kansen

In het voorjaar van 2020 staat de wereld stil.

Verschillende maatregelen worden genomen om de verspreiding van het coronavirus in te dammen en dat heeft enorm veel gevolgen. Het heeft impact op ons dagelijkse leven, maar ook op de economie. De flinke beursdaling is u vast niet onopgemerkt gebleven. Inmiddels is de beurs weer voor een deel hersteld, maar het is onvermijdelijk dat we in de toekomst weer met een daling te maken krijgen. Wat kunnen we van deze coronacrisis leren, zodat we van een volgende beursdaling misschien zelfs kunnen profiteren?

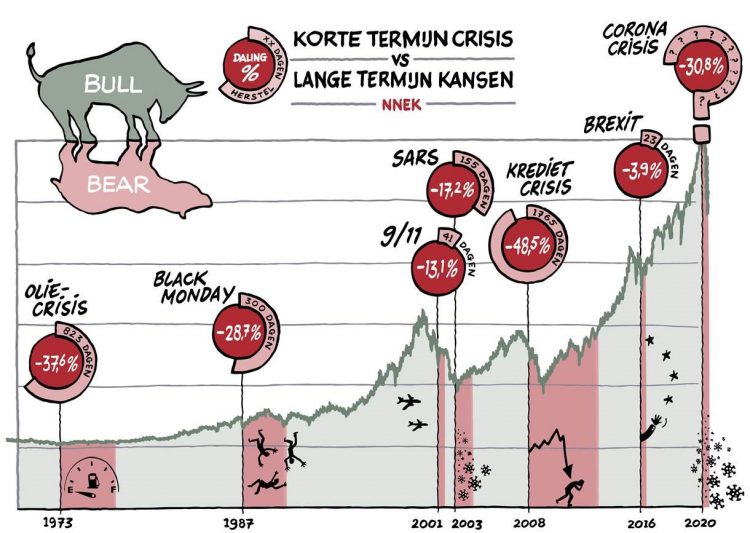

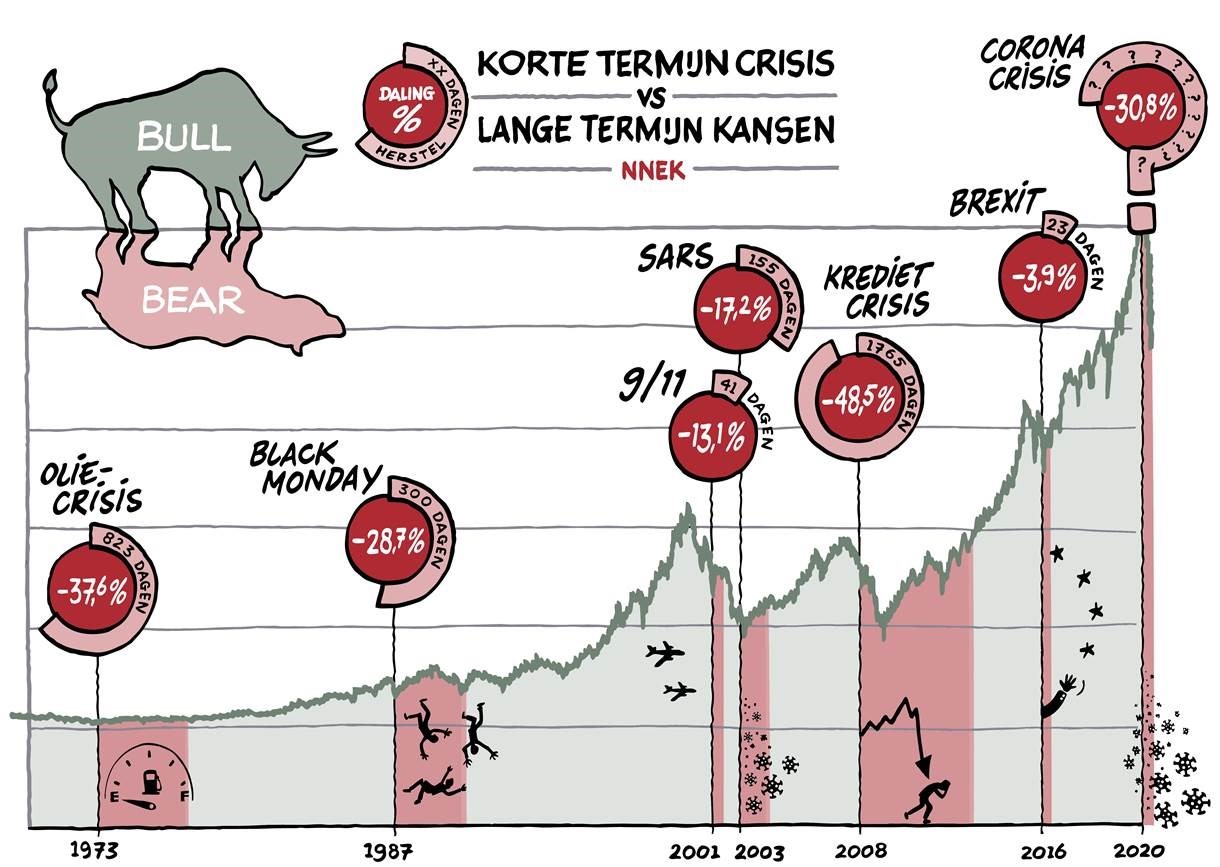

Waar hebben we dit eerder gezien?

Kijkt u eens naar de schets hieronder. Voor de lezers van dit blog staat 9/11 waarschijnlijk op het netvlies gebrand. Ook u weet vast nog waar u was toen u voor het eerst over de aanslag hoorde. Net zoals de andere gebeurtenissen in de schets, had 9/11 grote gevolgen. Mensen durfden niet meer te vliegen, maatregelen bij de douane werden flink aangescherpt én de beurs zakte met -13,1%. Gelukkig duurde het enkel 41 dagen tot dit hersteld was. Beleggers die hun aandelen behielden waren na een dikke maand weer ‘terug bij af’. Hun enige ‘blijvende schade’ is dat ze nu altijd bij hun handbagage de shampoo, tandpasta en deo in een hersluitbare plastic zak moeten meenemen.

Ik vraag me af wat de blijvende aanpassingen gaan zijn vanuit deze coronacrisis. Zullen we elkaar nu voor altijd blijven begroeten met een beleefd knikje of een ‘elbow bump’?

Wat kunnen we hiervan leren?

Zoals ik al stelde in het begin van dit blog: het is onvermijdelijk dat de beurs nog eens gaat dalen. Laten we in ieder geval het volgende oppikken van deze corona-situatie:

- Dalingen (en stijgingen) horen bij beleggen. Kijkt u maar naar de schets.

- U kunt profiteren van een beursdaling.

- U kunt onrust wegnemen door uzelf rationele vragen te stellen.

Profiteren van een beursdaling

Een van de belangrijkste beurswijsheden is: “Laag kopen, hoog verkopen”. Tijdens de coronacrisis zakte de beurs met 30,8%. Heeft u een spaarbuffer en kon u op dat moment nog wat missen? Dan was dat een mooi moment geweest om aandelen bij te kopen. U koopt ze als het ware in de uitverkoop.

Wat is dan een goed moment om bij te kopen?

Deze vraag krijg ik vaak. Klanten vragen me ook of ik weet of de beurs zijn laagste punt al heeft bereikt. En dat is het nu juist. Niemand weet wanneer het laagste punt bereikt is. Ook ik kan helaas geen voorspellingen doen. Wat ik wél weet is dat als de beurs bijvoorbeeld met 10% zakt, dat de aandelen 10% goedkoper zijn. Heeft u een overschot in uw spaarbuffer? Kunt u dat geld missen? Dan is dat een mooi moment om eenmalig wat geld bij te storten. En ja, de beurs zou nog verder kunnen zakken. Maar voor hetzelfde geld (bewuste woordspeling) was dat wel het laagste punt.

Nóg beter is om periodiek te beleggen. Dan legt u maandelijks geld in en profiteert u automatisch van de ‘koopjes’. Neem contact met mij op om dit in te regelen.

Onrust wegnemen

Veel klanten zagen deze beursdaling als kans en stortten juist geld bij. Enkele klanten werden ongerust en wilden hun aandelen juist verkopen. Die onrust is bijna altijd onterecht. Wilt u bij een volgende beursdaling bepalen of u uw beleggingen moet verkopen? Beantwoord dan de volgende vragen:

- Bent u of is uw partner ontslagen?

- Moet u uw huis gedwongen verkopen?

- Daalt uw inkomen?

- Heeft u veel geld nodig voor onverwachte uitgaven?

- Is uw doelstelling in de toekomst veranderd?

Als al uw antwoorden “Nee” zijn, dan is het verstandig om uw beleggingen niet te verkopen. Er is blijkbaar niks in uw persoonlijke situatie veranderd waar u plots geld van uw beleggingsrekening voor nodig heeft. Onthoud: u heeft een lange termijn-doel.

Belangrijk is in ieder geval dat u contact met mij opneemt. Wilt u bijstorten? Bent u bezorgd bij een beursdaling? Bel me! Samen kijken we of u nog op koers ligt of dat we de koers moeten wijzigen om uw doel te halen.