Als familie zorgen voor financiële rust

Een goed pensioen, een eigen huis en financiële ruimte om eigen keuzes te maken. Jarenlang was dit mogelijk. We hadden het goed voor elkaar in Nederland. We hadden genoeg mensen die belasting betaalden zodat we voldoende geld binnenkregen voor onze mooie verzorgingsstaat. Dit betekende dat we schuldenvrij konden studeren, onze oude dag geregeld werd en dat de verzorgingshuizen van hoge kwaliteit waren.

Het merendeel van de Nederlanders vindt het belangrijk goed te zorgen voor een veilige en rustige financiële toekomst. Voor zichzelf, maar ook voor de mensen die dichtbij ons staan, zoals kinderen en kleinkinderen.

We leven langer dan ooit…

De laatste decennia zijn zaken echter veranderd, want steeds meer mensen gingen met welverdiend pensioen. De babyboom generatie (geboren tussen 1945-1955) is nu met pensioen. De huidige gepensioneerden leven langer dan ooit en hebben daardoor ook vaker én langer zorg nodig. We vinden het fijn dat we met pensioen kunnen en dat er voldoende zorg is voor mensen die dat nodig hebben. Maar de veranderingen zorgen ook dat het huishoudboekje van ‘vadertje Staat’ veranderd is. De uitgaven voor studiefinanciering, AOW en zorg kunnen niet meer op dezelfde wijze gedaan worden. Dit komt omdat de inkomsten niet hard genoeg zijn meegegroeid.

Daarom is de participatiemaatschappij geboren. Dit betekent dat vandaag de dag elk individu meer voor zichzelf moet zorgen. Wil je een goed pensioen of voldoende geld om een huis te kopen? Misschien zonder financiële zorgen geconcentreerd te studeren? Daar moeten we dan zelf voor zorgen.

Sparen voor onze kinderen van de toekomst

Het uitkleden van de verzorgingsstaat is verklaarbaar, maar wel vervelend. Steeds vaker zijn er mensen die dit niet zomaar laten gebeuren. Zij zetten kapitaal (menselijk en geldelijk) in om de volgende generaties te helpen. Dit doen ze met tijd en geld. Zo worden opa’s en oma’s ingezet als kinderopvang van de kleinkinderen en bouwen ouders vermogen op voor hun kroost. Daar tegenover staat dat ouders hun ouders weer helpen bij enige verzorging.

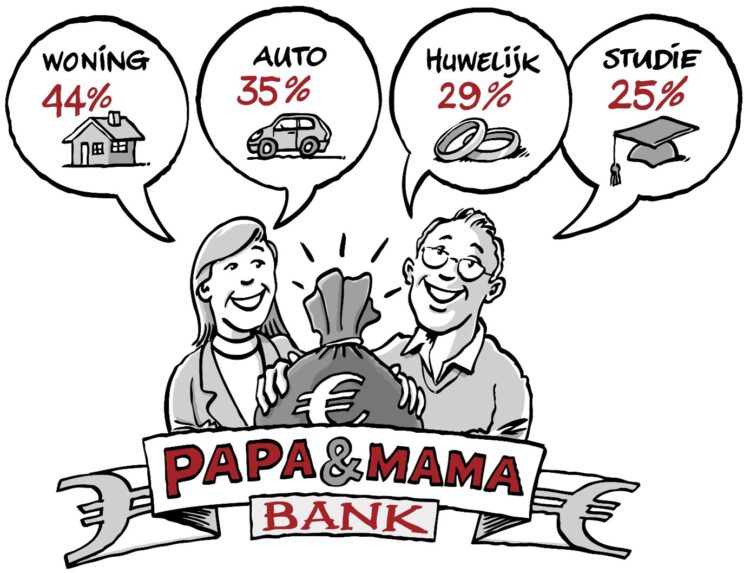

De nieuwe verzorgingsmaatschappij is samen met de ‘papa en mama bank’ ontstaan. Ouders of grootouders bouwen vermogen op voor hun kinderen of kleinkinderen. Dit vermogen is nodig voor de oude dag van de volgende generaties, voor de woningaankoop van de kinderen of voor de inkoop van zorgtaken. Met onze eigen familie houden we toch een deel van de verzorgingsstaat in stand.

Steeds vaker help ik klanten niet alleen voor henzelf, maar nemen mijn klanten ook een ander in gedachten waar ze mogelijk iets voor willen doen. Kinderen, kleinkinderen of neefjes en nichtjes. Want als het kan: waarom zou jij je familie niet helpen?